El Régimen de Incentivo de las Grandes Inversiones (RIGI) del proyecto de “Ley Bases” está orientado a la promoción de grandes inversiones en la minería y los hidrocarburos argentinos. La propuesta del Gobierno llega en un momento de intensificación de la disputa geopolítica global por los minerales críticos y puede condicionar a la política local sobre estas industrias durante 30 años.

Agencia TSS – La Ley Bases y Puntos de Partida para la Libertad de los Argentinos es el corazón de la reforma social regresiva que intenta perpetrar en la Argentina el Gobierno que encabeza Javier Milei. Tas la media sanción de la norma en la Cámara de Diputados de la Nación y el dictamen en el Senado, pronto se tratará en el recinto con una serie de cambios respecto de su redacción original, como autonomía y potestad de las provincias para adoptarlo, y beneficios para empresas locales que sean proveedoras de esas inversiones.

Uno de los puntos que suscita un mayor y creciente rechazo es el Régimen de Incentivo a las Grandes Inversiones (RIGI) contenido a lo largo de 65 artículos en el Titulo VIII del proyecto legislativo. El RIGI está formalmente orientado a la promoción de inversiones en suelo argentino que superen los 200 millones de dólares estadounidenses. Aunque no enfoca sus beneficios a ningún sector de la economía en particular, ha quedado claro, a lo largo de los debates legislativos, académicos y mediáticos suscitados en las últimas semanas, que apunta a las industrias extractivas mineras e hidrocarburíferas patrocinadas, preponderantemente por grandes fondos comunes de inversión como Black Rock y Vanguard, aunque no exclusivamente, ya que entre sus promotores locales también se encuentran los holdings argentinos (o parcialmente argentinos) Techint e Integra Capital, entre otros.

El RIGI, un régimen que puede condicionar la política argentina sobre las inversiones que queden bajo su égida durante 30 años, lleva implícita una serie de condicionantes y perjuicios para el país que ya han sido detallados profusamente por diversos especialistas y publicaciones, como el informe del Centro de Economía Política Argentina (CEPA), por lo que en esta ocasión se pondrá el énfasis en el contexto geopolítico de disputa internacional por los recursos estratégicos que se está librando en el mundo ante la lucha por redefinir la hegemonía entre las viejas y las nuevas potencias, y muy especialmente entre Estados Unidos y China. Entre los recursos estratégicos mencionados, se hará especial foco en los minerales, dejando a un lado la cuestión hidrocarburífera.

Salvo algunas honrosas y puntuales excepciones, el universo político, empresario y mediático argentino, más allá de las invocaciones folclóricas a la necesidad de estar integrados al mundo, vive en un microclima sumamente endogámico matizado con una obsesiva insistencia de los sectores de la derecha en la necesidad de alinearse con Estados Unidos, como durante el final del siglo XIX y el primer tercio del siglo XX se encarnó en el amor por Gran Bretaña.

Esta situación le impide percibir al país que, en lo estrictamente atinente a la minería, se encuentra frente a una oportunidad excepcional para negociar frente al mundo la provisión de recursos minerales de una manera tan beneficiosa que permita financiar el anhelado y siempre esquivo desarrollo nacional de una forma rápida y contundente. Por el contrario, el Gobierno de Milei, a través del RIGI, plantea la entrega de esas riquezas en un régimen similar al que reinó en el Potosí altoperuano (Bolivia) del imperio español entre los siglos XVI y XVII, que saqueó sus riquezas de oro y planta a un costo humano y ambiental descomunal, sentando las bases del subdesarrollo de la región.

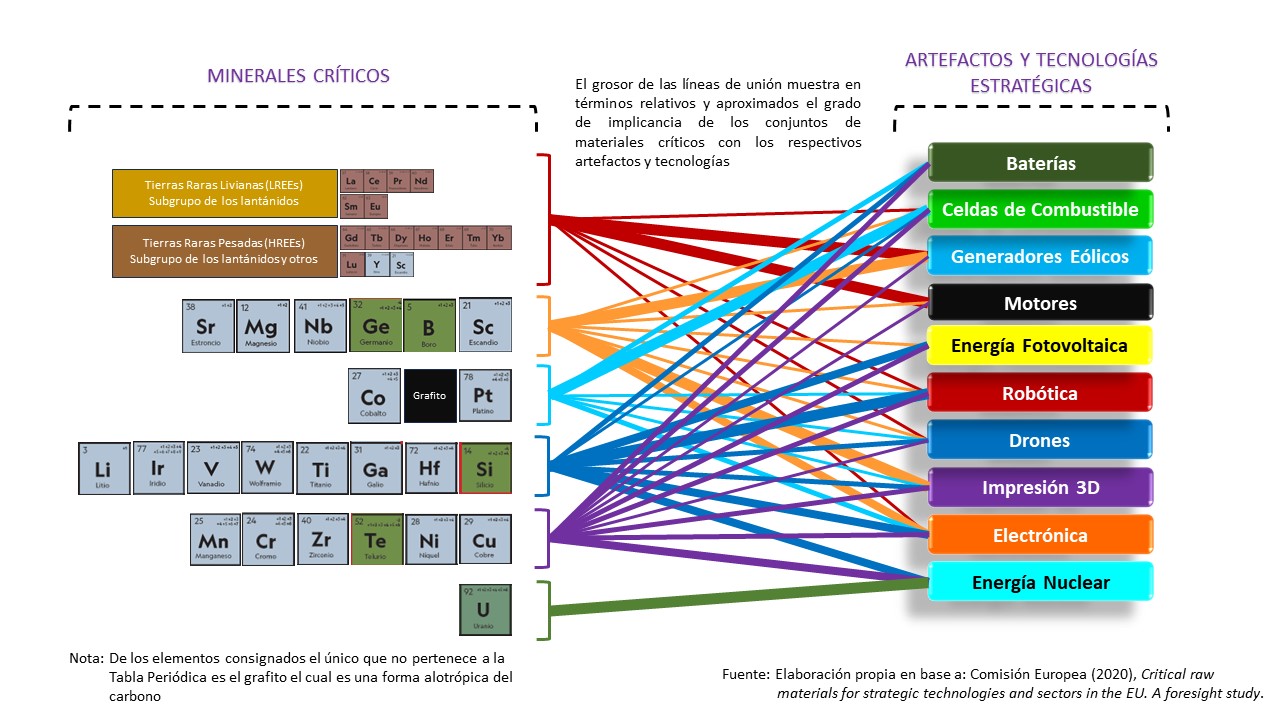

GRÁFICO 1

Minerales críticos, artefactos y tecnologías estratégicas

Un mundo de oportunidades

Hay dos fenómenos que están en el centro de las tribulaciones internacionales contemporáneas entre los países más desarrollados. La disputa geopolítica por la hegemonía planetaria, con los correspondientes realineamientos que ello provoca; y la transición energética hacia fuentes libres de emisiones de carbono, o con una reducción muy significativa de las mismas.

En ambos casos, el dominio de tecnologías estratégicas, como la electrónica, nuevos materiales y baterías de energías “limpias”, son cruciales. Y estas tecnologías se basan en artefactos cuyos componentes principales contienen minerales críticos cuya distribución en la corteza del planeta suele ser bastante inequitativa.

Minerales críticos son aquellos elementos naturales que se caracterizan por ser centrales para la transición energética o la economía digital y que no tienen sustitutos en sus funciones, o los poseen en muy escaso número; y cuyas locaciones para la extracción económicamente viable están geográficamente muy concentradas. Tan o más importante como esto último, es que sus centros de procesamiento y refinamiento están igualmente concentrados.

Los países centrales suelen elaborar listas de minerales críticos que son dinámicas y van variando en función del empleo que van haciendo las nuevas tecnologías de ellos y la sensibilidad de sus cadenas de suministros. El gráfico 1 muestra una lista estándar de minerales críticos contemporáneos y su empleo en artefactos y tecnologías estratégicas.

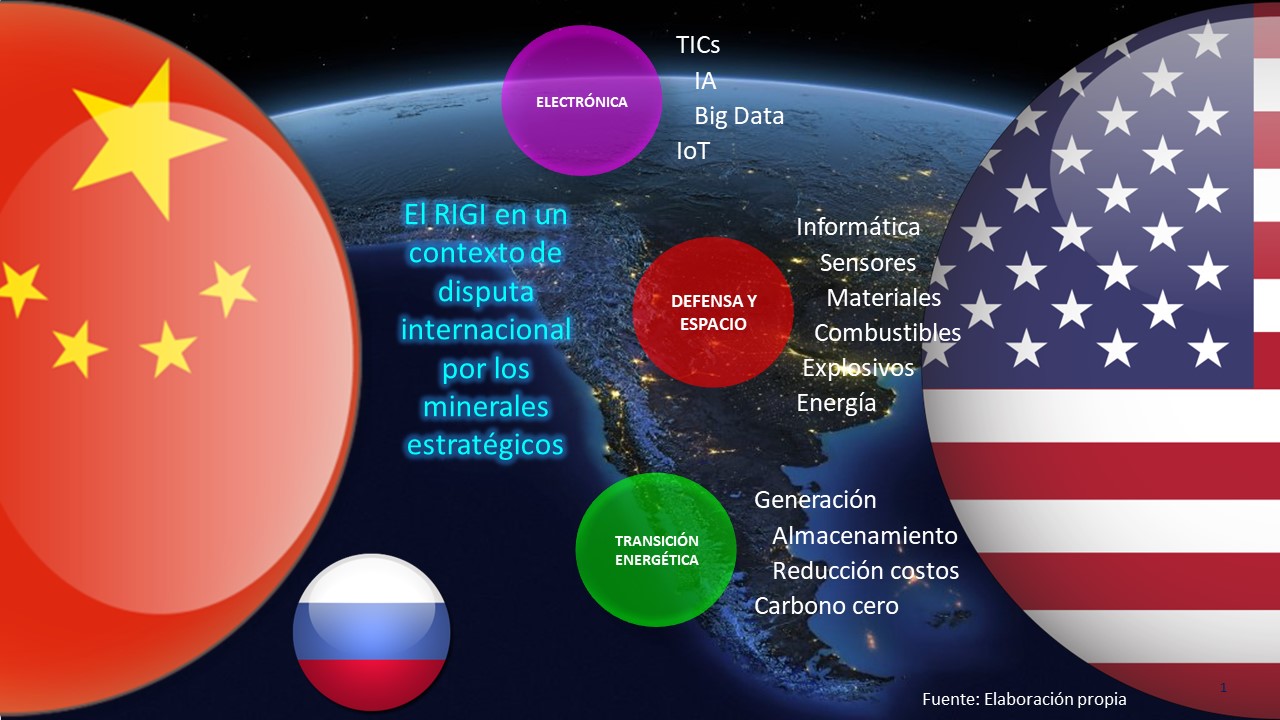

Estos minerales son una de las materias primas fundamentales para los tres campos tecnológicos que están en la primer línea de disputa por el poder mundial: La electrónica, la defensa y la conquista del espacio exterior, y las tecnologías de la transición energética. La primera es la base de sustentación de la revolución de las comunicaciones (TICs), la inteligencia artificial, el big data e Internet de las cosas (IoT). La segunda, que al igual que la tercera, en realidad está constituida por un conglomerado de tecnologías, incluye a la informática, sensores, materiales especiales, combustibles, explosivos y energía. La última, contempla las formas de generación y almacenamiento energético con bajas emisiones de carbono, tendientes a cero, y la búsqueda de reducción de costos de esos sistemas.

En la disputa por la preminencia en estos campos destaca la competencia entre Estados Unidos y China, pero también Rusia juega su partida en este tablero, así como otros países de rango medio (gráfico 2).

GRÁFICO 2

El RIGI, los campos tecnológicos y actores principales en el escenario mundial

Así como la distribución geográfica de los minerales críticos es desigual a lo largo de la superficie terrestre, varios de ellos, como las denominadas tierras raras, tienen a China como el principal lugar de emplazamiento de las reservas conocidas. De las 144 millones de toneladas métricas de reservas estimadas en 2019 por el Servicio Geológico estadounidense (US Geological Survey) de este tipo de minerales, 44 millones se encontraban en China, 22 millones en Brasil y Vietnam (misma cifra cada uno) y 12 millones en Rusia. La mina más grande del mundo de estos elementos es Bayan Obo, en la zona central de China. Por el contrario, Estados Unidos sólo contaría con reservas propias por 1,4 millones de toneladas.

África se aleja

África ha sido otro histórico proveedor de minerales valiosos para el mundo, particularmente para las expotencias coloniales y Estados Unidos. Sin embargo, el escenario también se está modificando rápidamente en ese continente. Francia ha sido una de las potencias intermedias con más influencia en África, una herencia de su pasado colonial.

El país galo tiene una histórica presencia militar en numerosos países de la zona, especialmente del Sahel, la región ubicada al sur del desierto del Sahara y al norte de la sabana sudanesa, y una influencia política y económica decisiva, a punto tal de que ha impreso y administrado la moneda de catorce países africanos, el Franco CFA (Comunidad Financiera Africana), de curso legal en Benín, Burkina Faso, Costa de Marfil, Guinea-Bisáu, Mali, Niger, Senegal, Togo, Camerún, Chad, Gabón, Guinea Ecuatorial, República Centroafricana y República del Congo.

Pero la presencia de París en la región está siendo rápidamente removida de la región por una serie de golpes de estado que se suceden en el Sahel desde 2020 (Mali, 2020; Guinea-Bisáu, 2021; Chad, 2021; Sudán, 2021; Burkina Faso, 2022; Níger, 2023) motivadas por el fracaso de los gobiernos locales proeuropeos y las acciones antiterroristas francesas en su intento por detener el avance del yihadismo islámico. Las dictaduras militares surgidas de esos golpes son portadoras de un sentimiento profundamente antifrancés y cuentan con un amplio apoyo popular, lo que les ha permitido ir expulsando a las unidades militares de París desplegadas en el terreno, aunque algunas permanecen, como las situadas en Chad, al tiempo que abrían las puertas a un nuevo aliado, Rusia.

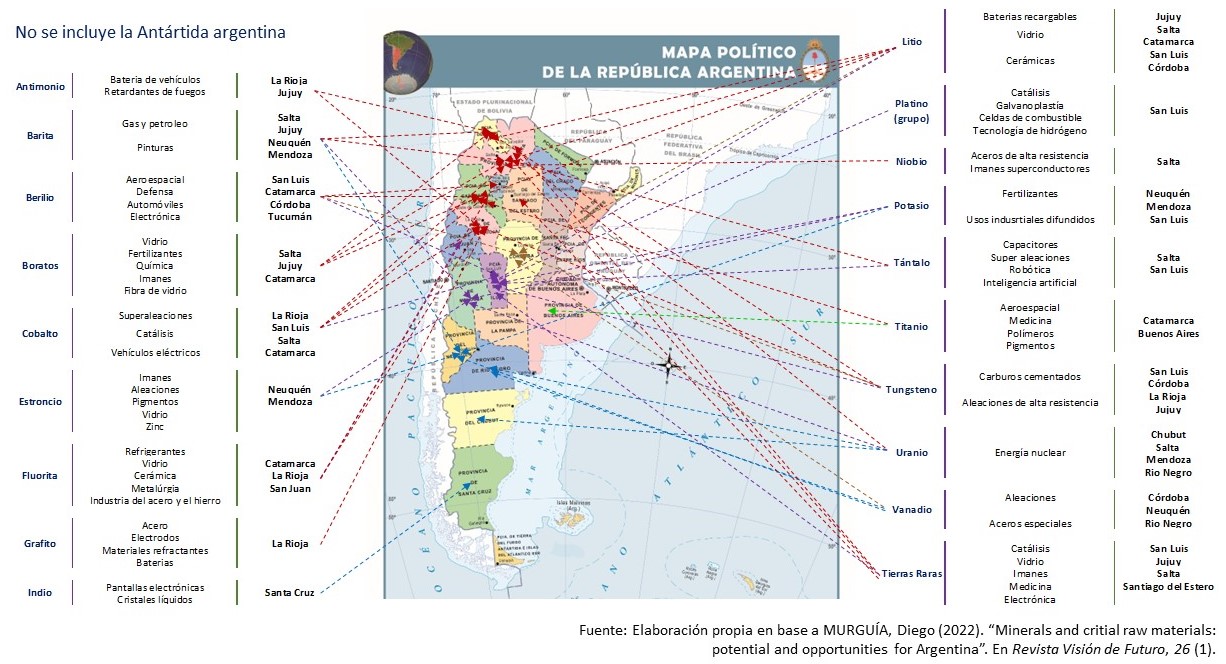

GRÁFICO 3

ARGENTINA. DISPONIBILIDAD DE MINERALES Y MATERIALES CRÍTICOS Y NO CRÍTICOS. 2022

La política de creciente presencia en África de Moscú tiene como antecedente la solidaridad que durante décadas desplegó la Unión Soviética con las nóveles repúblicas que se independizaban de sus amos occidentales luego de la Segunda Guerra Mundial. Putin viene desplegando una multifacética política de cooperación con las naciones africanas que trasciende a la zona del Sahel. Hoy en día, Rusia cuenta con acuerdos políticos, económicos o técnico-militares con cerca de 40 países del continente. Y todo ello le da un sitio privilegiado en el acceso a los múltiples y ricos recursos minerales que han caracterizado a África y que en la historia reciente han estado bajo control absoluto de los países occidentales, que ahora ven como esa situación se les empieza a dar vuelta.

Para dimensionar la magnitud de las riqueza minerales africanas bastan unos pocos datos. Diversas estimaciones sitúan en tierras de este continente cerca de 1/3 de las reservas generales de minerales de todo el planeta. En el caso de minerales o elementos compuestos críticos para el desarrollo tecnológico esas cifras suelen ser aún más cruciales. Níger, por ejemplo, es el cuarto productor mundial de uranio, con el 7,5% de la producción total del planeta. La República Democrática del Congo es el mayor proveedor internacional de coltán (un mineral compuesto de columbita y tantalita) indispensable para la industria electrónica, particularmente de los teléfonos celulares. El Congo también tiene casi 1/5 de la producción mundial de tantalio, también muy usado en electrónica y fundamental en medicina, dado que su alta inercia fisiológica lo hace muy apto para la fabricación de prótesis.

Lo mencionado no incluye a minerales como el cobre o el cobalto, cuyas reservas destacan igualmente en África. Pero todas ellas se vienen alejando de las manos de las potencias occidentales. Rusia y otros actores regionales menores, como Turquía, están extendiendo su influencia en la zona. Ahora bien, la estrella que verdaderamente asciende en el horizonte africano es China. De los 54 países que integran este continente, únicamente el pequeño Esuatini no es suscriptor de los acuerdos de la Iniciativa de la Franja y la Ruta de Beijing. A su vez, las naciones africanas se encuentran entre las mayores destinatarias de las inversiones en infraestructuras chinas.

Todas estas circunstancias, a las que se le añade la creciente hostilidad hacia la propia presencia norteamericana en África, como la que obligó en este último abril al retiro de las tropas de Washington en Níger, hacen que las reservas minerales en ese continente se encuentren cada vez menos disponibles para Estados Unidos y sus aliados. Por lo tanto, la avidez por hallar otras fuentes de aprovisionamiento se acrecienta.

Argentina en la mira

América Latina ha sido un abastecedor en condiciones crónicas de expoliación de todo tipo de recursos naturales para solventar la máquina imperialista occidental. Primero de España y Portugal, luego de Inglaterra y Estados Unidos, con alguna participación menor francesa y holandesa.

En la cuestión mineral, la Argentina había permanecido al margen de los mayores flujos de expoliación, hasta ahora. Aunque, ya en la década de 1990, con la presidencia neoliberal de Carlos Menem, habían comenzado a aparecer los programas de promoción de las explotación mineras con amplios beneficios. El RIGI libertario actual se enmarca en esta línea de acción pero con un nivel de entrega de los recursos nacionales que sólo registra antecedentes en países sometidos a la ocupación extranjera.

La riqueza mineral argentina es amplia. Por supuesto, no en todos los casos llega al nivel del litio, pero en varios es lo suficientemente atractiva para atraer la codicia ajena. Diego Murguía, investigador del Instituto Interdisciplinario de Economía Política de la Facultad de Ciencias Económicas (Universidad de Buenos Aires) y el CONICET (CONICET) ha realizado un estudio sobre los Minerales y materias primas críticas: potencial y oportunidades para Argentina (Revista Visión de Futuro) cuyos resultados generales pueden apreciarse en el gráfico 3.

Las mayores concentraciones de reservas minerales argentinas, tanto de elementos críticos, como de los que no lo son pero igualmente detentan una gran importancia, se dan en las provincias del noroeste, Cuyo (Mendoza, San Juan y San Luis) y el norte de la Patagonia, principalmente Neuquén. Algunos de estos espacios coinciden con los que vienen exhibiendo una intención secesionista entre los grupos de poder provinciales favorables a la minería transnacionalizada.

Demanda creciente

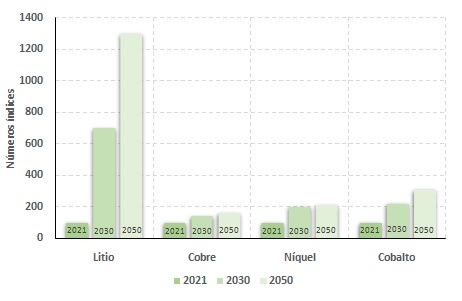

La disputa geopolítica por los minerales, críticos y no críticos, se da en un contexto de fuerte crecimiento de la demanda mundial de estos elementos por las transformaciones y necesidades tecnológicas en curso que se mencionaron al comienzo de esta nota. El gráfico 4 expone las estimaciones de la Agencia Internacional de Energía (IEA por sus siglas en inglés) del crecimiento de la demanda de cuatro minerales críticos (litio, cobre, níquel y cobalto) en caso de que se pueda llegar a la meta del abandono total de los combustibles fósiles para el 2050 (cero emisiones netas). Téngase en cuenta que los equipos y tecnologías para la transición energética son de los mayores consumidores de aquellos minerales.

Lo que el gráfico en cuestión implícitamente no contempla es que, para poder llegar a un nivel de emisión cero resulta imprescindible apelar a la energía nuclear, única que puede aportar el nivel de potencia y estabilidad en el suministro energético que hoy brindan los combustibles fósiles. En este escenario, el uranio pasaría a ocupar un rol aún más destacado que el que ya posee en la actualidad.

Paradójicamente, aunque las necesidades de los mencionados minerales son crecientes, sus precios, sometidos a la especulación de los mercados bursátiles, han estado fluctuando hacia la baja, particularmente durante 2023. Ello genera aún más presión por parte de los grandes fondos comunes de inversión internacionales, la mayoría de ellos con sede en Estados Unidos y subordinados a la estrategia de poder mundial de Washington, para obtener condiciones cada vez más ventagosas de extracción y explotación de los países en los que se encuentran los recursos. La Argentina libertaria de Milei, con el RIGI, parece ser un buen caso de ensayo para ver hasta dónde se puede exprimir a un país democrático de ingresos medios y semi industrializado.

GRÁFICO 4

INCREMENTO DE LA DEMANDA GLOBAL DE MINERALES CRÍTICOS EN CASO DE LLEGAR A LAS CERO EMISIONES NETAS DE CARBONO

(minerales seleccionados con demanda en números índice / 2021-2050)

No se trata solo de extracción

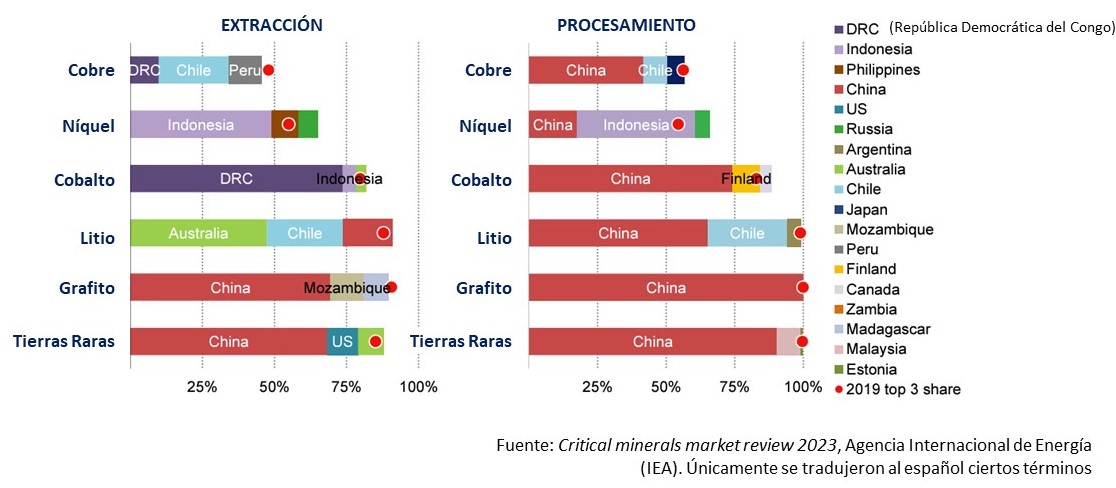

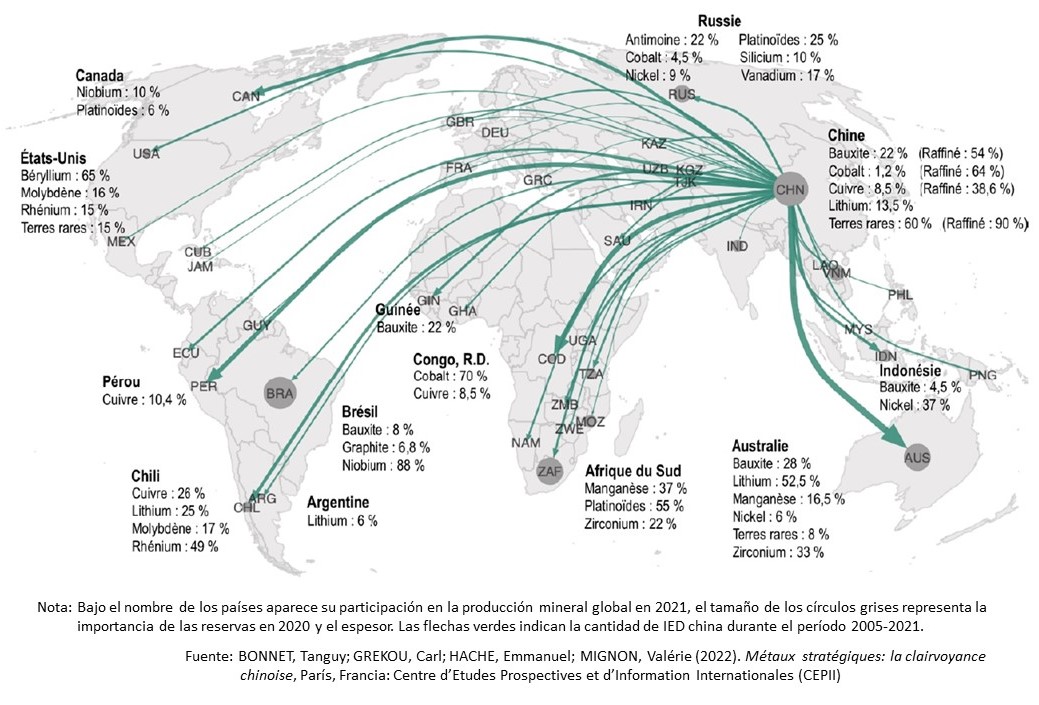

En el sistema internacional de producción de minerales críticos, no sólo la extracción es importante: la refinación y el procesamiento es tan relevante como aquella. En este campo, China es aún más fuerte que en extracción. De seis conjuntos de minerales críticos seleccionados por la IEA (cobre, níquel, cobalto, litio, grafito, y tierras raras), en el presente, en lo que respecta a extracción, China tiene preponderancia en dos (tierras raras y grafito natural). En procesamiento, domina en cinco (cobre, cobalto, litio, grafito natural y tierras raras). Esta es otra ventaja estratégica del gigante asiático (gráfico 5), que se suma a su extensa red de inversiones en todo el globo (gráfico 6), concebidas para garantizar el aprovisionamiento de minerales imprescindibles mientras gana influencia en los países en los que construye presencia.

GRÁFICO 5

TRES PRINCIPALES PAÍSES SELECCIONADOS EN RELACIÓN A LA PRODUCCIÓN DE UN CONJUNTO ESPECÍFICO DE MINERALES CRÍTICOS. 2022

Perder el tren

La Argentina se encuentra ante una oportunidad única de emplear sus recursos naturales para reimpulsar su desarrollo industrial, incrementar su PBI, mejorar la distribución del ingreso, avanzar en una más adecuada protección del medio ambiente y fortalecer su soberanía. En materia de minerales, como ocurre también con los hidrocarburos, los alimentos y la biodiversidad, la explotación de esos recursos permitiría plantear y conseguir condiciones ventajosas a cambio de su suministro frente a las potencias mundiales en competencia por la hegemonía planetaria. El RIGI libertario va exactamente en sentido contrario.

Anarco colonialismo fue la denominación que empleó recientemente la expresidenta Cristina Fernández de Kirchner para señalar el modelo que pretende imponer el Gobierno de Milei, parafraseando al “anarco capitalismo”,el encuadre ideológico que se auto atribuye el primer mandatario argentino. El académico, ex funcionario y especialista en defensa, seguridad y relaciones internacionales Luciano Anzelini, identifica el actual posicionamiento estratégico argentino como de “occidentalización dogmática” (Diálogo entre Escudé y Milei, El Cohete a la Luna, 14/04/2024). En este esquema la Casa Rosada plantea una subordinación total a Estados Unidos y sus aliados, principalmente Israel, sin ningún tipo de condicionamiento. Para peor, esta militante subordinación se da hacia la potencia hegemónica en declive, en detrimento de los vínculos con la potencia ascendente, China, y con otros actores internacionales también en reposicionamiento promisorio, como Rusia.

GRÁFICO 6

CHINA: DESTINO DE LAS INVERSIONES EXTRANJERAS DIRECTAS (IED) EN MINERALES CRÍTICOS. 2021

Y si todos esos males no fueran suficientes, el nuevo “amo” elegido viene demostrando que en su pérdida de poder relativo ha menoscabado la capacidad de promover el fortalecimiento de sus aliados y subordinados, y recurrentemente apela al debilitamiento de unos y otros como estrategia para intentar mantener su propia primacía.

El contexto político al que se enfrenta la Argentina para valorizar sus riquezas minerales, y las amenazas que sobre las que ellas se ciernen, son una claro motivo para que el RIGI nunca sea aprobado por el Congreso de la Nación. De todas formas, con todo lo nocivo que resulta el RIGI, el núcleo más siniestro de la “Ley Bases” es la delegación de facultades legislativas en el Poder Ejecutivo que contienen los primeros artículos del proyecto en cuestión. Si tal delegación fuese aprobada, aunque el contenido restante de la ley se rechazase, Milei podría disponer igualmente avanzar con esas medidas en función de la delegación otorgada.

04 jun 2024

Temas: Hidrocarburos, Industria, Inversiones, Minería, Petróleo, Recursos Naturales, RIGI